《太阳能》《太阳能学报》

创刊于1980年,

中国科协主管

中国可再生能源学会主办

《太阳能》杂志社有限公司出版

《太阳能》杂志:

Solar Energy

CN11-1660/TK ISSN 1003-0417

国内发行2-164 国外发行Q285

《太阳能学报》:

Acta Energiae Solaris Sinica

CN11-2082/TK ISSN 0254-0096

国内发行2-165 国外发行Q286

|

|

|

|

|

|

|

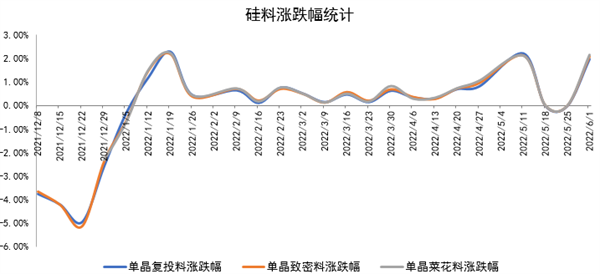

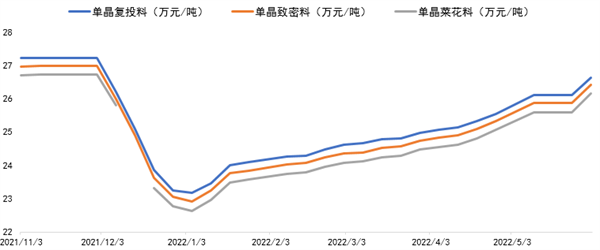

超越21年高点,硅料价格为何涨不停?6月1日硅业分会公布本周硅料价格,连续停涨两周后的硅料再次迎来上涨。本周国内单晶复投料价格区间在26.3-27.0万元/吨,成交均价为26.63万元/吨,周环比涨幅为1.99%;单晶致密料价格区间在26.1-26.8万元/吨,成交均价为26.41万元/吨,周环比涨幅为2.09%。 硅料价格连涨16周后在前两周首次迎来企稳,当时市场对硅料价格的判断出现了分歧,到底是硅料价格顶部已至,还是稍作歇息继续上行?众说纷纭。 见智研究曾在《欧盟再度加码新能源,中国光伏需求有望受益多少?》一文中说过,硅料价格企稳大概率是阶段性的,降价潮并没有来临,因为相对于需求而言供应仍然偏紧。本周硅料价格公布后,答案已揭晓,即硅料价格顶部确实尚未到来。 供不应求,硅料价格难走低 5月中旬左右,硅料价格横盘三周基本没波动,主要因为5月上旬各企业长单基本签完,甚至部分订单已经执行到6月中旬,直至中下旬后个别企业以相对高价签订少量散单,但整体不影响主流价格,所以硅料价格得以企稳3周。

但情况是暂时的,由于目前产业情况是需求持续旺盛,所以硅料市场供应量依旧相对紧缺,得以支撑价格上涨。 签单情况,本周已有过半硅料企业6月份订单基本签订完成,剩下的企业大部分是前两周订单要执行到6月中旬的,所以短期无余量可签。所以可以看出本周硅料上涨的驱动力量来自于6月订单的签订。 供应方面,根据硅业分会估测,5月硅料产量约6.22万吨,环比增长7.2%;6月硅料供应量预计约7万吨,环比增长4%。全年国内硅料产量预计约78万吨,硅料总供应量约88万吨。 需求方面,根据国家能源局的预测,2022年光伏新增并网108GW,同比增长96%。假设全球2022年光伏装机在240-280GW之间,按1GW装机需要消耗约0.35万吨硅料计算,预计2022年硅料需求区间约为84-98万吨左右,整体看硅料供应仍略有不足。 复盘硅料下游 其他行业情况 硅片企业老玩家和新玩家扩产进程快,合计产能规模较大,开工率均维持在高位,对硅料的需求较大,硅料供应的增量不及硅片企业对其需求的增量,硅片企业的强需求支撑硅料挺价。 组件方面因为需求较好,终端厂家已经开始接受1.9元/W以上的价格了,成本可以部分向终端传导,尤其是分布式项目的采购较为积极,单玻组件与双玻组件近几周价格基本维持上涨趋势。 电池片环节由于受到上游硅片高价和下游组件涨价的夹击,表现坚挺且稳定。 总结 整体看,见智研究认为,硅料与下游仍存在阶段性的供需错配。但是近期政策频发,利好新能源,叠加海外欧洲市场加码新能源发展,需求强劲。国家能源局上调今年光伏新增装机量至108GW,再次给予市场信心。 所以从供需两层面分析,预计今年硅料降价的进程在年内大概率要延后。 作者:宋垚 来源:见智研究Pro |

|

|