ΚΥ–ΡΙέΒψΘΚ

ΙβΖϋΑεΩιΒΡ’ϊΧε±μœ÷Θ§ΚΆ –≥ΓΕ‘ΙβΖϋΒΡ–η«σ‘ΛΤΎ«ΩœύΙΊΒΡΘ§ΟΩ“Μ¬÷œ¬ΒχΕΦ «Ε‘–η«σ‘ΛΤΎΒΡ±·ΙέΜ·Θ§ΕχΟΩ“Μ¬÷…œ’«Θ§‘ρΕΦ «Ε‘–η«σ‘ΛΤΎΒΡ≤ΜΕœ«ΩΜ·ΓΘ

Β±«Α––“Β–η«σΒΡ≥÷–χ–‘“―ΒΟΒΫ÷Λ ΒΘ§ΙβΖϋ“―Ϋχ»κΈόΨΓΒΡ–η«σΫΉΕΈΘ§Έ“Ο«≈–ΕœΙβΖϋΑεΩιΫΪ”≠ά¥Εΰ¥Έ––«ιΤτΕ·!

1ΓΔΙβΖϋΑεΩιΒΡΒΎ“Μ≤®––«ι¬ΏΦ≠‘Ύ”ΎΘΚ –≥Γ‘ΛΤΎΙηΝœΦέΗώΦϊΕΞΘ§‘ΛΤΎ––“Β±ΏΦ Ι’Βψ≥ωœ÷ΓΘΙβΖϋΑεΩι”≠ά¥“Μ≤®Ϋœ¥σΒΡ––«ιΓΘ

2ΓΔΡΩ«ΑΉιΦΰΦέΗώœ¬Θ§ΙβΖϋ––“Β“―Ψ≠ Βœ÷ΤΫΦέ…œΆχΘ§œ¬”ΈΫ” ήΕ»ΝΦΚΟΓΘΉιΦΰΦέΗώΝ§–χΈ§≥÷‘Ύ1.8‘Σ/W °Ζ÷ΦαΆΠΘ§œ¬”ΈΫ” ήΕ»ΝΦΚΟΘ§–η«σΩ…≥÷–χΓΘ‘Ύ“― Βœ÷ΤΫΦέ…œΆχΒΡ±≥ΨΑœ¬Θ§ΙβΖϋ «ΖώΜΙ–η“Σ≥÷–χΫΒΦέΒΡ±Ί“Σ–‘¥φ“…ΓΘ

ΫϋΤΎΕύΦ“ΉιΦΰΝζΆΖΒγΜΑΜα“ι±μΟςΘ§ΝζΆΖΤσ“ΒQ3ΒΡΉιΦΰΕ©ΒΞΕΦ“―Μυ±Ψ≈≈¬ζΘ§Q4”–“βΝτ≥ω≤ΩΖ÷”ύΝΩœμ ήœ÷ΜθΕ®ΦέΘ§œ‘ Ψ≥ω––“Β’φ Β–η«σ≥§ΚθœκœσΓΘ ¬ Β…œΘ§ΝζΆΖΤσ“ΒΫϋΤΎΒΡ≈≈≤ζΫχΕ»≥÷–χΧα…ΐΘ§≤ζ“ΒΝ¥‘Ύ–η«σΆζ Δœ¬“―œ÷’«Φέ«ς ΤΓΘ

3ΓΔ’β“βΈΕΉ≈ΘΚ––“ΒΙά÷ΒΚΆ”·άϊΩ’ΦδΫχ“Μ≤Ϋ±Μ¥ρΩΣΓΘ

ΔΌΙβΖϋ––“ΒΒΡ«±‘Ύ–η«σ≥§≥ωΝΥ –≥ΓΒΡ‘ΛΤΎΘ§ΗΏΦέΉιΦΰ±Μ –≥ΓΫ” ήΘ§ –≥Γ‘ω≥ΛΈό”«;

ΔΎΙβΖϋ––“ΒΒΡ’ϊΧεΦέΗώ÷– ύΧß…ΐΘ§ΗςΜΖΫΎΫΪœμ”–ΗϋΚΟΒΡ”·άϊΩ’ΦδΓΘ

–η«σΒΡ≥§‘ΛΤΎΫΪΑΈ…ΐΑεΩιΙά÷ΒΘ§ΦέΗώ÷– ύΒΡΧß…ΐΫΪΧα…ΐ –≥ΓΕ‘Τσ“ΒΈ¥ά¥”·άϊΒΡ‘ΛΤΎΘ§“ρ¥ΥΘ§Έ“Ο«≈–ΕœΙβΖϋΑεΩιΫΪ”≠ά¥ΥΪΜς––«ιΓΘ

4ΓΔΙβΖϋ––“Β’ϊΧεάϊ»σΫΪ≥÷–χΖ≈¥σΓΘ”…”ΎΉιΦΰΟΰ«εΚœάμΕ®ΦέΘ§Έ¥ά¥Κή≥Λ ±ΦδΫΪΈ§≥÷ΗΏΦέ+Ζ≈ΝΩΓΘΕχΙβΖϋ’ϊΧεΒΡ…ζ≤ζ≥…±Ψ «œ¬ΫΒ«ς ΤΘ§“ρ¥Υ’ϊΧεΒΡάϊ»σΩ’Φδ «≥÷–χΖ≈¥σΓΘ

ΙηΝœΜΖΫΎ≥÷–χ ή“φ––“ΒΗΏΨΑΤχ;ΙηΤ§ΓΔΉιΦΰΝζΆΖΘ§“‘ΦΑΨΏ”–ΫœΗΏ –≥ΓΖίΕνΒΡΜΖΫΎ»γΫΚΡΛΓΔΫπΗ’œΏΓΔ»»≥ΓΒΡΤσ“ΒΘ§”·άϊΡήΝΠΚΟ”Ύ –≥ΓΒΡ‘ΛΤΎΘ§±μœ÷≥ωΗϋ«ΩΒΡ”·άϊ»Ά–‘;≤ΩΖ÷ΜΖΫΎ ήΒΫΗ÷≤ΡΓΔ–ΨΤ§’«ΦέΒΡ≥εΜςΫΉΕΈ–‘“ΒΦ®≥–―ΙΘ§Κσ–χ“≤”–”·άϊ–όΗ¥ΒΡΜζΜαΓΘ

Ϋ®“ι÷ΊΒψΙΊΉΔΙβΖϋ––“Β÷Ί“ΣΆΕΉ ΜζΜαΓΘ

“ΜΓΔ––“ΒΩΣΙΛ¬ œρ…œ±ΏΦ ή“φΉνΟςœ‘ΒΡΗ®≤ΡΜΖΫΎΘ§ΆΤΦωΗΘά≥ΧΊΓΔΗΘΥΙΧΊΘ§ ή“φ±ξΒΡΚΘ”≈–¬≤Ρ;

ΕΰΓΔΙ©–ηΫτ’≈ΒΡΜΖΫΎΘ§ΆΤΦωΆ®ΆΰΙ…ΖίΓΔ¥σ»ΪΡή‘¥ΓΔΕΪΖΫ ΔΚγ( ·Μ·Η≤Η«)Θ§ ή“φ±ξΒΡΧΊ±δΒγΙΛΓΔΝΣψϋ–¬ΩΤ;

»ΐΓΔ–¬Βγ≥ΊΦΦ θΘ§ΆΤΦω¬ΓΜυΙ…ΖίΓΔΑ°–ώΙ…ΖίΓΔ¬θΈΣΙ…Ζί(Μζ–ΒΗ≤Η«)ΓΔ ή“φ±ξΒΡΫπ≥ΫΙ…Ζί;

ΥΡΓΔ–¬”Π”ΟΝλ”ρBIPVΘ§ΆΤΦω…≠ΧΊΙ…Ζί(Ϋ®÷ΰΗ≤Η«)ΓΔ ή“φ±ξΒΡ÷––≈≤©;

ΈεΓΔάϊ»σΗΏΥΌ‘ω≥ΛΒΡΡφ±δΤςΜΖΫΎΘ§ΆΤΦω―τΙβΒγ‘¥ΓΔΫθάΥΩΤΦΦΘ§ ή“φ±ξΒΡΙΧΒ¬ΆΰΓΔΒ¬“ΒΙ…Ζί;

ΝυΓΔ“ΜΧεΜ·ΉιΦΰΤσ“ΒΘ§ΆΤΦωΨßΑΡΩΤΦΦΘ§ ή“φ±ξΒΡΧλΚœΙβΡή;

ΤΏΓΔΗςœΗΖ÷ΜΖΫΎΝζΆΖΘ§ΆΤΦω÷–ΜΖΙ…ΖίΓΔΟά≥©Ι…ΖίΓΔΨß ΔΜζΒγΘ§ ή“φ±ξΒΡ…œΜζ ΐΩΊΓΔΗΏ≤βΙ…ΖίΓΘ

ΙβΖϋΑεΩιΒΡΒΎ“Μ≤®––«ι¬ΏΦ≠‘Ύ”ΎΘΚ –≥Γ‘ΛΤΎΙηΝœΦέΗώΦϊΕΞΘ§‘ΛΤΎ––“Β±ΏΦ Ι’Βψ≥ωœ÷

ΫώΡξ…œΑκΡξΘ§ΙβΖϋΑεΩιΒΡ’ϊΧε±μœ÷≤Δ≤Μ «Ζ«≥Θ≥ω…ΪΓΘΚΥ–Ρ‘≠“ρ «Θ§ΙβΖϋΉν…œ”ΈΒΡΙηΝœΜΖΫΎΘ§‘ΎΙ©≤Μ”Π«σΒΡ«ιΩωœ¬≥ωœ÷ΝΥ’«ΦέΒΡ––«ιΘ§¥”Εχ¥χΕ·ΙβΖϋ≤ζ“ΒΝ¥ΦέΗώΩλΥΌ…œ’«ΓΘ –≥ΓΕ‘’β“Μœ÷œσΫβΕΝΤΪΗΚΟφΘ§Φ¥»œΈΣ’«ΦέΦ¥”Αœλ–η«σΓΘ

–≥ΓΕ‘”ΎΙβΖϋ––“Β”–“ΜΗω≥ΛΤΎΒΡ…ν»κ»Υ–ΡΒΡ»œ÷ΣΓΣΓΣΙβΖϋ––“Β–η“Σ≥÷–χΒΡΫΒΦέ≤≈ΡήΜώ»Γ –≥ΓΩ’ΦδΓΘΥυ“‘ –≥Γ»œΈΣΘ§Β±ΙβΖϋ––“Β“ΜΒ©≤ΜΡήΫΒΦέΘ§ΨΆΜα”ΑœλΙβΖϋ––“ΒΒΡ‘ω≥ΛΥΌΕ»Θ§ΫχΕχ”Αœλ––“ΒΒΡΙά÷ΒΥ°ΤΫΓΘΆ§ ±Θ§“ρΈΣΉν…œ”ΈΒΡΙηΝœ¥Π”ΎΙ©≤Μ”Π«σΒΡΫτ«ΈΉ¥Χ§Θ§ –≥ΓΒΘ–ΡΤδΕ‘––“ΒΤδΥϊΜΖΫΎάϊ»σΒΡ«÷ ¥Θ§Ε‘ΙβΖϋ––“Β÷ΊΒψΙΊ–ΡΒΡ±ξΒΡ“≤÷ς“ΣΦ·÷–‘Ύ≥ΐΙηΝœΆβΒΡΤδΥϊΒΡΜΖΫΎΓΘ¥ΥΆβΘ§ΙηΝœ’«Φέ”÷¥φ‘Ύ“ΜΕ®ΒΡ÷ήΤΎ–‘ΧΊ’ςΓΘΥυ“‘ΙηΝœΒΡ’«ΦέΘ§¥”––“ΒΒΡ‘ωΥΌ“‘ΦΑΤσ“Β”·άϊΒΡΥΪ÷ΊΫ«Ε»Θ§Ε‘––“Β”–―Ι÷Τ–‘ΒΡ”ΑœλΓΘ

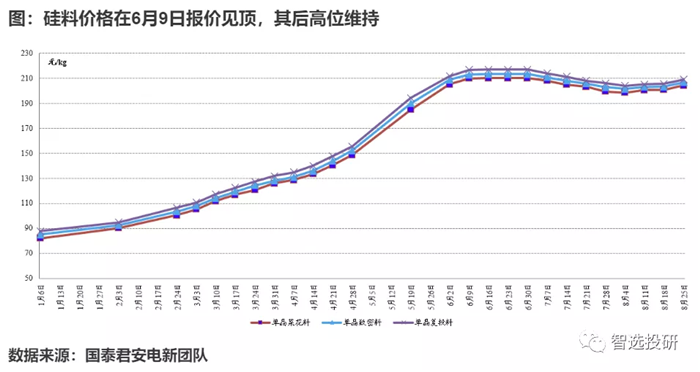

ΒΎ“Μ¬÷ΙβΖϋ––«ιΤτΕ·”Ύ6‘¬9»’Θ§±ξ÷Ψ–‘ ¬ΦΰΈΣ––“ΒΉυΧΗΜα“ιΒΡ’ΌΩΣΦΑΙηΝœ±®ΦέΒΡΈ§Έ»ΓΘ –≥Γ‘ΛΤΎΙηΝœΦέΗώΦϊΕΞΘ§‘ΛΤΎ––“Β±ΏΦ Ι’Βψ≥ωœ÷ΓΘ…œΑκΡξΙβΖϋΑεΩιΒΡ―Ι÷Τ“ρΥΊΒΟ“‘Ϋβ≥ΐΘ§ΑεΩι”≠ά¥»ΪΟφ–όΗ¥––«ιΓΘ

ΆΦΘΚ±Ψ¬÷ΙβΖϋ––«ιΤτΕ·”Ύ6‘¬9»’Θ§ΙηΝœΦέΗώΦϊΕΞ–≈Κ≈÷°Κσ

ΆΦΘΚ±Ψ¬÷ΙβΖϋ––«ιΤτΕ·”Ύ6‘¬9»’Θ§ΙηΝœΦέΗώΦϊΕΞ–≈Κ≈÷°Κσ

ΐΨίά¥‘¥ΘΚΙζΧ©ΨΐΑ≤Βγ–¬Ά≈Ε”

ΐΨίά¥‘¥ΘΚΙζΧ©ΨΐΑ≤Βγ–¬Ά≈Ε”

ΙβΖϋ“―Ψ≠ Βœ÷ΤΫΦέ…œΆχΘ§ΥυΈΫΓΑΗΏΦέΕ©ΒΞΓ±œ¬”ΈΫ” ήΕ»ΝΦΚΟ

ΫϋΡξά¥Θ§ΙβΖϋΦΦ θΫχ≤Ϋ ΙΒΟΉΑΜζ≥…±Ψ≤ΜΕœœ¬––Θ§¥χΕ·ΙβΖϋΖΔΒγ–‘Φέ±»Χα…ΐΘ§»Ϊ«ρΤΫΦέ –≥Γ’ΐ‘Ύ÷π≤Ϋά©¥σΘ§ΙβΖϋΖΔΒγ“―Ψ≠≥…ΈΣ‘Ϋά¥‘ΫΕύΙζΦ“≥…±ΨΉνΒΆΒΡΡή‘¥ΖΔΒγΖΫ ΫΓΘ

ΫϋΤΎΉιΦΰ’–±ξΦέΗώΝ§–χΈ§≥÷‘Ύ1.8‘Σ/WΘ§ΦέΗώ °Ζ÷ΦαΆΠΘ§ΥΒΟςœ¬”ΈΫ” ήΝΦΚΟΘ§–η«σΩ…≥÷–χΓΘ‘Ύ“―Ψ≠ Βœ÷ΤΫΦέ…œΆχΒΡ±≥ΨΑœ¬Θ§ΙβΖϋ «ΖώΜΙ–η“Σ≥÷–χΫΒΦέΒΡ±Ί“Σ–‘¥φ“…ΓΘ

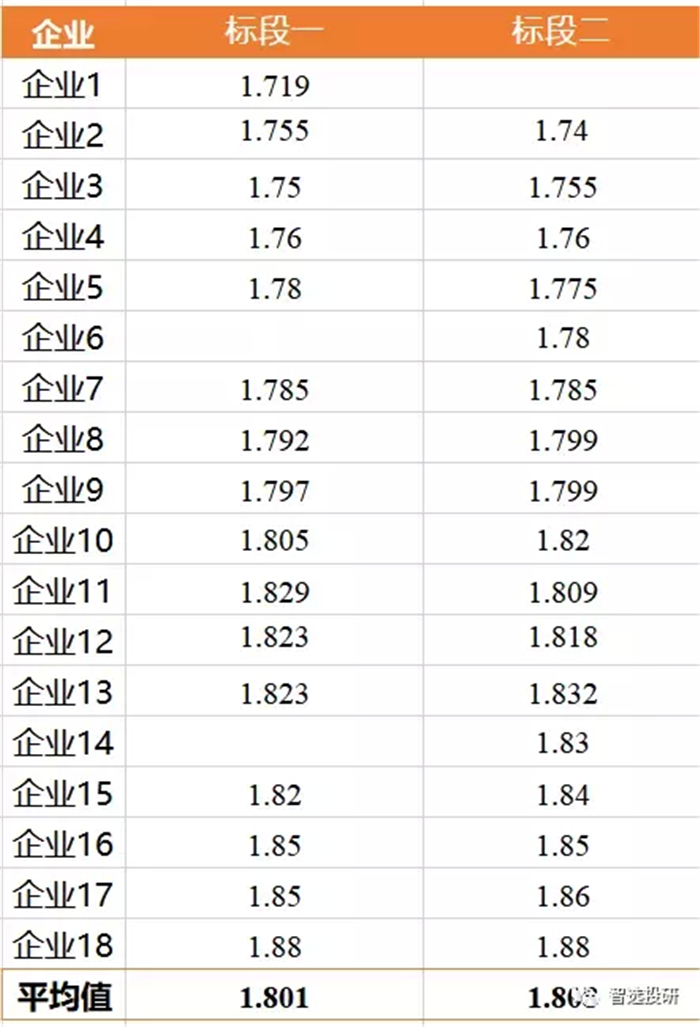

±μΘΚ7‘¬≤ΩΖ÷ΙζΡΎœνΡΩ÷–±ξΦέΗώΜυ±Ψ‘Ύ1.8‘Σ/W“‘…œ

±μΘΚ7‘¬≤ΩΖ÷ΙζΡΎœνΡΩ÷–±ξΦέΗώΜυ±Ψ‘Ύ1.8‘Σ/W“‘…œ

±μΘΚ8‘¬6»’ΜΣ»σ800MWΉιΦΰΦ·≤…ΤΫΨυ±®Φέ‘Ύ1.801‘Σ/WΘ§“ΜœΏΉιΦΰΤσ“Β±®ΦέΨυ‘Ύ1.8‘Σ/W“‘…œ

±μΘΚ8‘¬6»’ΜΣ»σ800MWΉιΦΰΦ·≤…ΤΫΨυ±®Φέ‘Ύ1.801‘Σ/WΘ§“ΜœΏΉιΦΰΤσ“Β±®ΦέΨυ‘Ύ1.8‘Σ/W“‘…œ

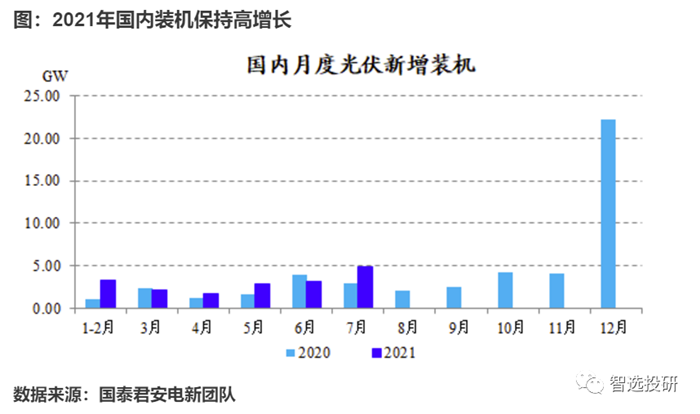

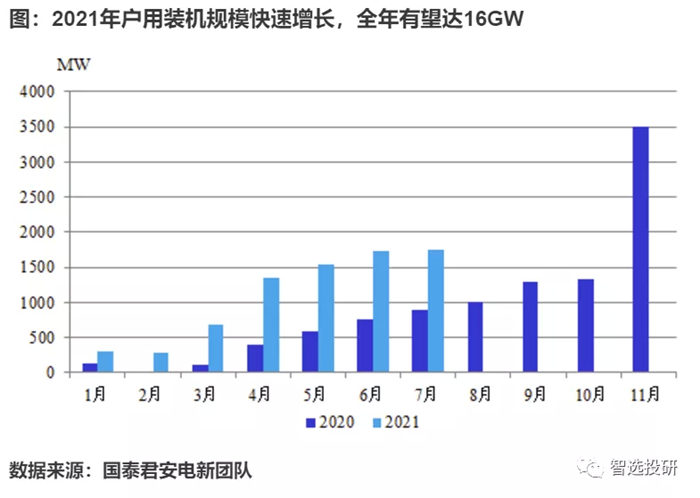

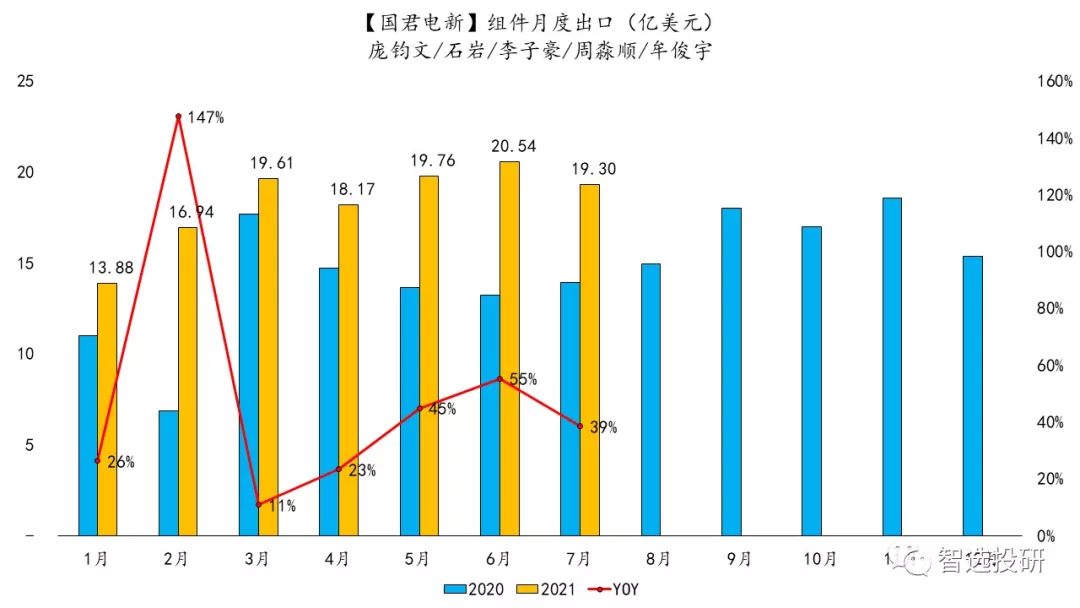

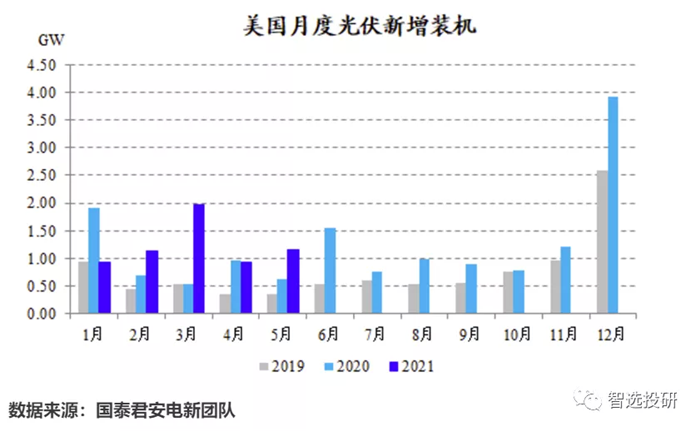

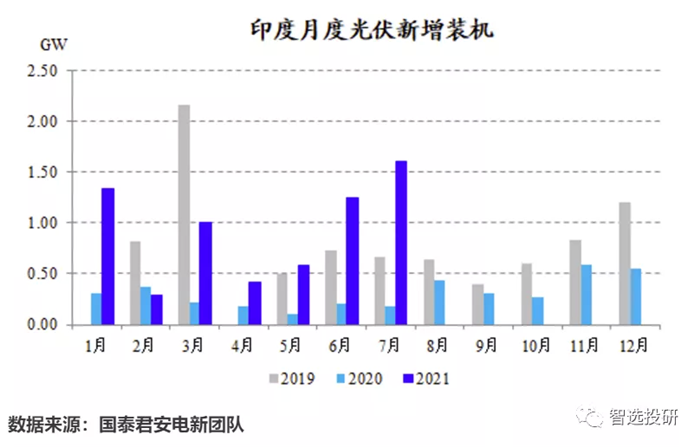

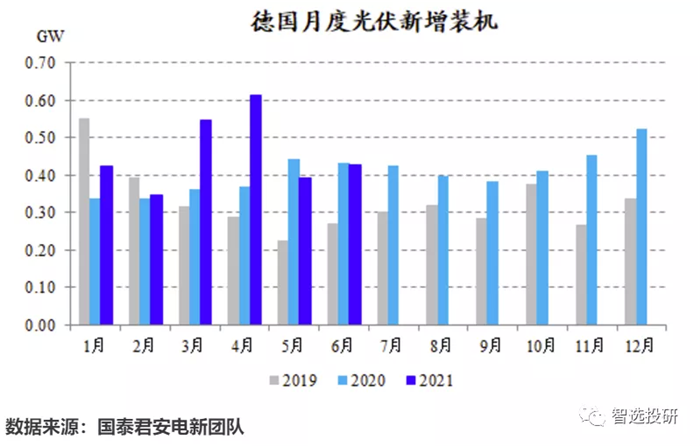

–η«σά¥Ω¥ΘΚΙζΡΎΖΫΟφΘ§2021Ρξ1-6‘¬Έ“Ιζ–¬‘ωΙβΖϋ≤ΔΆχ»ίΝΩ13.011GWΘ§Ά§±»‘ω≥Λ12.94%Θ§Τδ÷–Μß”ΟΉΑΜζΩλΥΌ‘ω≥ΛΓΘ2021Ρξ1-7‘¬–¬‘ωΜß”ΟΙβΖϋΉΑΜζ7.66GWΘ§‘ΛΦΤ»ΪΡξΉΑΜζ»ίΝΩ”–Άϊ¥οΒΫ16GWΓΘ

ΚΘΆβΖΫΟφΘ§Ιέ≤λΚΘΆβ÷ς“ΣΙζΦ“ΉΑΜζ ΐΨίΈ»ΫΓ‘ω≥ΛΓΘ¥ΥΆβΘ§ΉιΦΰ≥ωΩΎ ΐΨί≥÷–χ±Θ≥÷ΗΏΈΜΘ§”Γ÷ΛΚΘΆβ–η«σΗΏ‘ω≥ΛΓΘ

≤ζ“ΒΝ¥ΦέΗώΒς’«Θ§άϊ»σΫΪ≥÷–χΖ≈¥σ

”…”ΎΉιΦΰ“―Οΰ«εΚœάμΕ®ΦέΘ§Έ¥ά¥Κή≥Λ ±ΦδΫΪΈ§≥÷ΗΏΦέ+Ζ≈ΝΩΓΘΕχΙβΖϋ’ϊΧεΒΡ…ζ≤ζ≥…±Ψ≥ œ¬ΫΒ«ς ΤΘ§“ρ¥Υ’ϊΧεΒΡάϊ»σΩ’ΦδΫΪ≥÷–χΖ≈¥σΓΘ

ΫϋΤΎΉιΦΰ––“ΒΝζΆΖΒγΜΑΜα“ι±μΟςΘ§ΉιΦΰΤσ“ΒQ3ΒΡΉιΦΰΕ©ΒΞΕΦ“―Ψ≠≈≈¬ζΘ§Q4”–“βΝτ≥ω≤ΩΖ÷”ύΝΩœμ ήœ÷ΜθΕ®ΦέΘ§œ‘ Ψ≥ω––“Β’φ Β–η«σ≥§ΚθœκœσΓΘ

¬ Β…œΘ§ΝζΆΖΤσ“ΒΫϋΤΎΒΡ≈≈≤ζΫχΕ»≥÷–χΧα…ΐΘ§≤ζ“ΒΝ¥‘Ύ–η«σΆζ Δœ¬“―œ÷’«Φέ«ς ΤΘ§’ϊΧε––“Βάϊ»σ≥÷–χΜΊ…ΐΓΘ

ΆΖ≤ΩΤσ“Β”·άϊ»Ά–‘’Ιœ÷Θ§Κσ–χάϊ»σΫΪ≥÷–χ…œ––

Ιέ≤λ÷–±®ΤΎ“ΒΦ®≈ϊ¬ΕΘ§ΆΖ≤ΩΤσ“ΒΨυ’Ιœ÷≥ω«Ω¥σΒΡ”·άϊ»Ά–‘Θ§±μΟςΙβΖϋ––“Β‘ΎΤΫΦέ ±¥ζ”·άϊΡήΝΠ“―Έό”«¬«ΓΘΈ¥ά¥ΥφΉ≈ –≥Γ»œ÷Σ÷πΫΞ≥δΖ÷Θ§ΦΑ–η«σΦΧ–χΩλΥΌ‘ω≥ΛΘ§––“ΒΚσ–χ”·άϊΡήΝΠΫΪ≥÷–χ…œ––ΓΘ

±μΘΚΆΖ≤ΩΤσ“Β÷–±®“ΒΦ®’Ιœ÷ΦΪ«ΩΒΡ”·άϊ»Ά–‘Θ§Κσ–χ”·άϊΡήΝΠ”–Άϊ≥÷–χΧα…ΐ

±μΘΚΆΖ≤ΩΤσ“Β÷–±®“ΒΦ®’Ιœ÷ΦΪ«ΩΒΡ”·άϊ»Ά–‘Θ§Κσ–χ”·άϊΡήΝΠ”–Άϊ≥÷–χΧα…ΐ

≤ζ“ΒΝ¥±ΏΦ œρΚΟ≥§‘ΛΤΎΘ§»ΪΜΖΫΎ”≠÷Ί¥σΆΕΉ ΜζΜα

ΔΌΙηΝœΘΚ≤ζΡή¬δΚσ––“Β«“ά©≤ζ¬ΐΘ§”–Άϊ≥ΛΤΎΫτ’≈Θ§ΗΏΨΑΤχ ±Φδ”–Άϊ≥§ –≥Γ‘ΛΤΎΘ§ΆΖ≤ΩΤσ“Β»γ¥σ»ΪΓΔΆ®Άΰ“―ΥχΕ®Έ¥ά¥3-4Ρξ≥ΛΒΞΘ§”·άϊΡήΝΠ±Θ≥÷«Ω Τ;

ΔΎΙηΤ§ΘΚΙηΝœœΓ»±ΒΦ÷¬ΆΖ≤ΩΙηΤ§Τσ“ΒΥ≥άϊ¥ΪΒΦ…œ”Έ’«ΦέΘ§¥σ≥Ώ¥γΫΒ±Ψ”≈ Τœ‘÷χΘ§¬ΓΜυΓΔ÷–ΜΖΒ»ΆΖ≤ΩΙηΤ§Ι©”Π…Χ≥÷–χ±Θ≥÷ΗΏ”·άϊΥ°ΤΫ;

ΔέΒγ≥ΊΤ§ΘΚ–¬ΦΦ θ“―ΫϋΙ’ΒψΘ§¬ΓΜυΓΔΆ®ΆΰΓΔΧλΚœΓΔΨßΑΡΒ»ΆΖ≤ΩΤσ“ΒΨυΩΣ Φ≤ΦΨ÷GWΦΕ–¬ΦΦ θ≤ζœΏΘ§––“Β”≠ΦΦ θΆΜΤΤΙΊΦϋ ±ΤΎ;

ΔήΉιΦΰΘΚ”·άϊΒΉ≤Ω“―œ÷Θ§Q2ΆΖ≤ΩΉιΦΰ≥ß…Χ”·άϊΜΊ…ΐΘ§«“ΤΖ≈ΤΓΔ«ΰΒάΡήΝΠ«Ω ΤΘ§–¬«©Ε©ΒΞΈ§≥÷ΗΏΦέΈΜΘ§Κσ–χ”·άϊΡήΝΠ≥÷–χ…œ––;

ΔίΫΚΡΛΘΚΥ≥άϊ¥ΪΒΦ…œ”ΈΝΘΉ”’«Φέ―ΙΝΠΘ§ΝζΆΖ“ιΦέΡήΝΠ”≈“λΘ§ΕΰœΏΝζΆΖ –’Φ¬ ΩλΥΌΧα…ΐΓΘ

Δό≤ΘΝßΘΚ“―”––Γ≥߬ œ»ΩΣ Φ’«ΦέΘ§––“ΒΙ©–ηΥφΩΣΙΛ¬ Χα…ΐ≥÷–χΤΪΫτΘ§ΆΖ≤ΩΤσ“Β–≈“εΓΔΗΘά≥ΧΊ –’Φ¬ ≥÷–χΧα…ΐΘ§––“ΒΗώΨ÷≥÷–χœρΚΟΓΘ

ΔΏ÷ßΦήΘΚΜΖΫΎΚσ–χ‘≠≤ΡΝœΦέΗώΜΊ¬δΦΑœ¬”ΈΉΑΜζ–η«σœρ…œΘ§”·άϊ”≠ΒΉ≤ΩΖ≠ΉΣΓΘ

Ϋ®“ι÷ΊΒψΙΊΉΔΙβΖϋ––“Β÷Ί“ΣΆΕΉ ΜζΜαΓΘ

“ΜΓΔ––“ΒΩΣΙΛ¬ œρ…œ±ΏΦ ή“φΉνΟςœ‘ΒΡΗ®≤ΡΜΖΫΎΘ§ΆΤΦωΗΘά≥ΧΊΓΔΗΘΥΙΧΊΘ§ ή“φ±ξΒΡΚΘ”≈–¬≤Ρ;

ΕΰΓΔΙ©–ηΫτ’≈ΒΡΜΖΫΎΘ§ΆΤΦωΆ®ΆΰΙ…ΖίΓΔ¥σ»ΪΡή‘¥ΓΔΕΪΖΫ ΔΚγ( ·Μ·Η≤Η«)Θ§ ή“φ±ξΒΡΧΊ±δΒγΙΛΓΔΝΣψϋ–¬ΩΤ;

»ΐΓΔ–¬Βγ≥ΊΦΦ θΘ§ΆΤΦω¬ΓΜυΙ…ΖίΓΔΑ°–ώΙ…ΖίΓΔ¬θΈΣΙ…Ζί(Μζ–ΒΗ≤Η«)ΓΔ ή“φ±ξΒΡΫπ≥ΫΙ…Ζί;

ΥΡΓΔ–¬”Π”ΟΝλ”ρBIPVΘ§ΆΤΦω…≠ΧΊΙ…Ζί(Ϋ®÷ΰΗ≤Η«)ΓΔ ή“φ±ξΒΡ÷––≈≤©;

ΈεΓΔάϊ»σΗΏΥΌ‘ω≥ΛΒΡΡφ±δΤςΜΖΫΎΘ§ΆΤΦω―τΙβΒγ‘¥ΓΔΫθάΥΩΤΦΦΘ§ ή“φ±ξΒΡΙΧΒ¬ΆΰΓΔΒ¬“ΒΙ…Ζί;

ΝυΓΔ“ΜΧεΜ·ΉιΦΰΤσ“ΒΘ§ΆΤΦωΨßΑΡΩΤΦΦΘ§ ή“φ±ξΒΡΧλΚœΙβΡή;

ΤΏΓΔΗςœΗΖ÷ΜΖΫΎΝζΆΖΘ§ΆΤΦω÷–ΜΖΙ…ΖίΓΔΟά≥©Ι…ΖίΓΔΫπ≤©Ι…ΖίΓΔΨß ΔΜζΒγΘ§ ή“φ±ξΒΡ…œΜζ ΐΩΊΓΔΗΏ≤βΙ…ΖίΓΘ