《太阳能》《太阳能学报》

创刊于1980年,

中国科协主管

中国可再生能源学会主办

《太阳能》杂志社有限公司出版

《太阳能》杂志:

Solar Energy

CN11-1660/TK ISSN 1003-0417

国内发行2-164 国外发行Q285

《太阳能学报》:

Acta Energiae Solaris Sinica

CN11-2082/TK ISSN 0254-0096

国内发行2-165 国外发行Q286

|

|

|

|

|

|

|

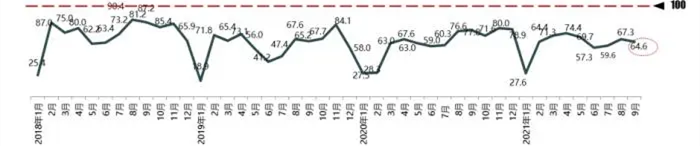

缺芯危机还在蔓延!经销商无车可卖,消费者持币观望 作者 / 杜巧梅 来源 / 21世纪经济报道 汽车行业芯片短缺危机带来的影响还在扩大。  9月进入旺季,市场需求增加。但芯片短缺、原材料价格上涨、马来西亚疫情等影响仍在延续,减产压力继续加大,新车供应不足。目前热销车型紧缺、车价上涨、交付周期延长,均导致消费者持币观望,影响终端市场销量。  整体来看,10月份市场延续9月市场的状态,市场需求依旧受到供给端影响,释放缓慢。目前芯片短缺问题略有缓解,若汽车厂商产量有所恢复,预计10月销量开始恢复增长。 |

|

|