《太阳能》《太阳能学报》

创刊于1980年,

中国科协主管

中国可再生能源学会主办

《太阳能》杂志社有限公司出版

《太阳能》杂志:

Solar Energy

CN11-1660/TK ISSN 1003-0417

国内发行2-164 国外发行Q285

《太阳能学报》:

Acta Energiae Solaris Sinica

CN11-2082/TK ISSN 0254-0096

国内发行2-165 国外发行Q286

|

|

|

|

|

|

|

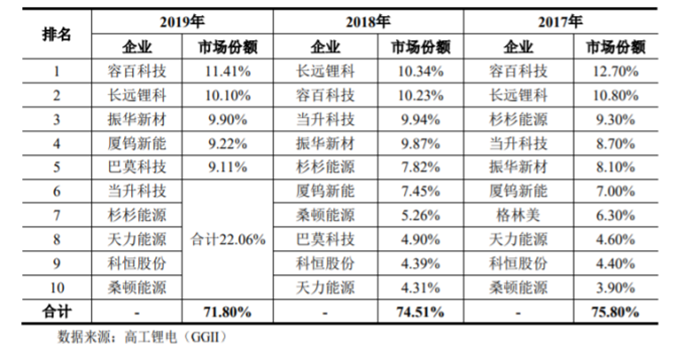

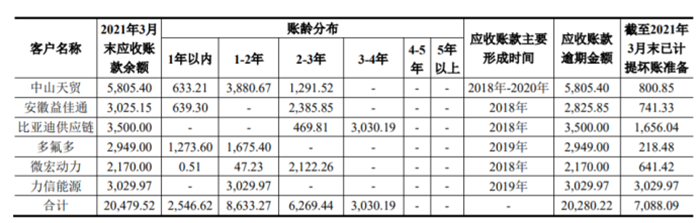

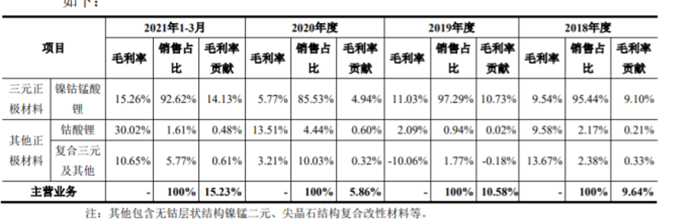

又一正极材料公司登陆A股,宁德时代等电池厂积极参与配售 作者 / 见智研究所 来源 / 见智研究所 当前锂电正极材料市场竞争趋于白热化,越来越多的正极材料企业期望借助IPO来扩大产能规模、增强研发实力、维稳现金流,提升公司综合竞争力。7月末长远锂科和厦钨新能刚刚完成上市申购,9月刚刚开始又一有力竞争对手振华新材也进入了上市申购序列。 振华新材这次发型也配售了公司的主要客户和各家电池厂,宁德时代、孚能产投、南京国轩、天津力神、蓝科锂业、南方资产(长安汽车实控人)等公司产业上下游知名企业参与了公司战略配售,并就市场、技术、供应链等内容与公司签订了《战略合作协议》。 三元正极持续发力,转战高镍领域 振华新材主营业务包括两大块,分别是三元正极材料和其他正极材料,其中三元正极材料营收占比在85%以上,最高达到过97%,毫无疑问是振华新材最重要的收入来源。而从国内三元正极材料市场竞争格局来看,根据高工锂电(GGII)数据,2017年、2018年、2019年振华科技的市场份额持续上升,分别为8.10%、9.87%和9.90%,分列第五名、第四名、第三名。  细分来看,2018年-2021年1-3月振华科技的镍5系产品销售收入在三元材料的占比分别为99.97%、96.70%、91.48%、77.97%,是最主要的产品,和6系产品的占比一样都在持续降低,但高镍8系产品销售收入占比在明显增加,分别为0.02%、0.77%、6.27%、21.55%,振华科技的占比变化也是紧跟着整个市场大流。根据鑫椤资讯数据,2019年、2020年在国内市场,中镍5系三元材料产量占比分别为62.4%、53%,呈下降趋势,高镍8系三元材料产量占比分别为10.8%、22%,呈上升态势,高镍三元毫无疑问将是未来三元电池的主流方向。2020年和2021年1-3月振华新材高镍8系三元材料销量分别为408.06吨、1,286.38吨,虽然距离同行业容百(万吨级别)等竞争对手的差距仍然较大,但是从持续增加的占比来看,振华科技已经在积极进军高镍三元市场。 深绑宁德时代,有望共同进步 2018年-2021年1-3月振华新材对前五大客户销售金额占当期营业收入的比例分别为 85.67%、93.55%、89.56%、95.39%,客户集中度非常高,而对宁德时代销售金额占当期营业收入的比例达到了65.22%、74.44%、31.22%、65.11%,整体处于较高水平。第一大客户的营收占比方面振华新材是远远超出7月末新上市的长远锂科(宁德时代占比36%-58%)和厦钨新能(ATL占比55%左右)。 宁德时代从去年年底开始扩产计划不断,规划产能已经突破600GWh,近期与上游材料端天赐、下游车企特斯拉等纷纷签下长单,可见龙头对未来新能源行业的看好以及对自身发展的确定,振华新材也有望跟随宁德时代的步伐共同进步,但同样必要持续不断的拓展新的客户和市场。 毛利率和经营活动现金流尚需改善 值得关注的是,2018年-2021年1-3月振华新材各期末应收账款余额分别为54,608.99万元、45,184.10万元、 55,515.55万元、77,458.95万元,占当期营业收入比例分别为20.57%、18.61%、 53.56%、78.51%,应收账款金额及占当期营业收入的比例持续增长,由此带来经营活动现金流量连续三年为负数。  2018年-2020年振华新材经营活动现金流量净额分别为-22,515.36万元、-1,906.71万元、-19,094.04万元,主要原因是振华新材以银行承兑汇票作为经营活动主要资金收付方式,销售产品时主要以银行承兑汇票为收款方式,采购原材料时主要以银行承兑汇票支付货款。 此外,振华新材的三元正极材料毛利率相比同行要低上不少,2017-2019年,振华新材的三元正极材料毛利率分别为13.89%、9.54%、11.03%,相比同行的水平普遍低5%-7%。但是2021年以来由于新能源终端的高景气度,振华新材的毛利率有所回升。  毛利率偏低的主要原因是振华新材生产所用主要原材料三元前驱体均来源于外购,主要是采购于湖南邦普,自身尚未布局上游三元前驱体生产业务,使得三元正极材料单位材料成本相对较高,受原材料公开市场价格波动、产销量波动的影响更大。而同行业公司如容百科技、当升科技、杉杉能源、厦钨新能、长远锂科等都有布局上游三元前驱体业务。 |

|

|