《太阳能》《太阳能学报》

创刊于1980年,

中国科协主管

中国可再生能源学会主办

《太阳能》杂志社有限公司出版

《太阳能》杂志:

Solar Energy

CN11-1660/TK ISSN 1003-0417

国内发行2-164 国外发行Q285

《太阳能学报》:

Acta Energiae Solaris Sinica

CN11-2082/TK ISSN 0254-0096

国内发行2-165 国外发行Q286

|

|

|

|

|

|

|

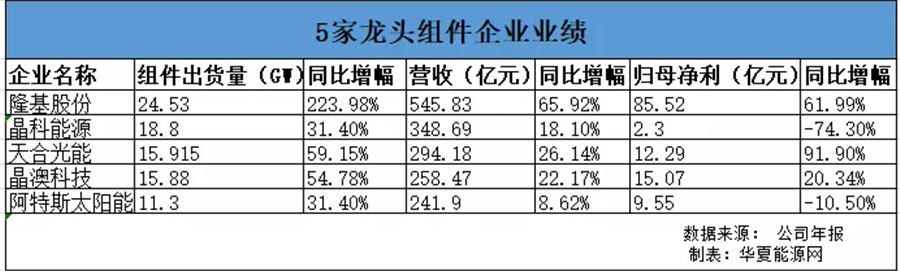

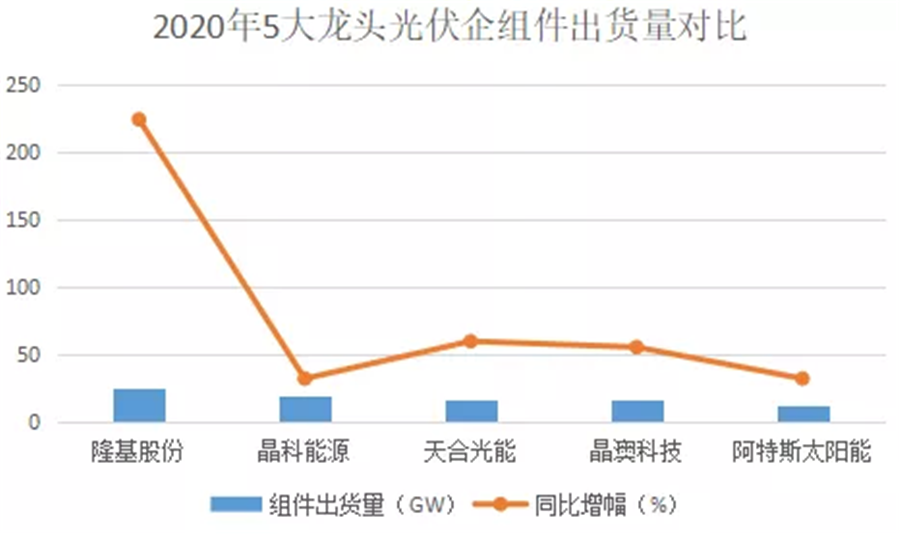

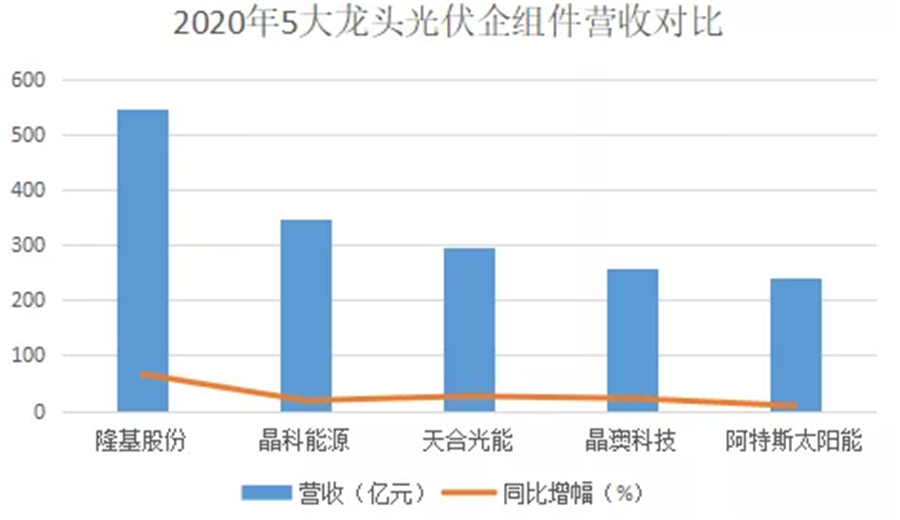

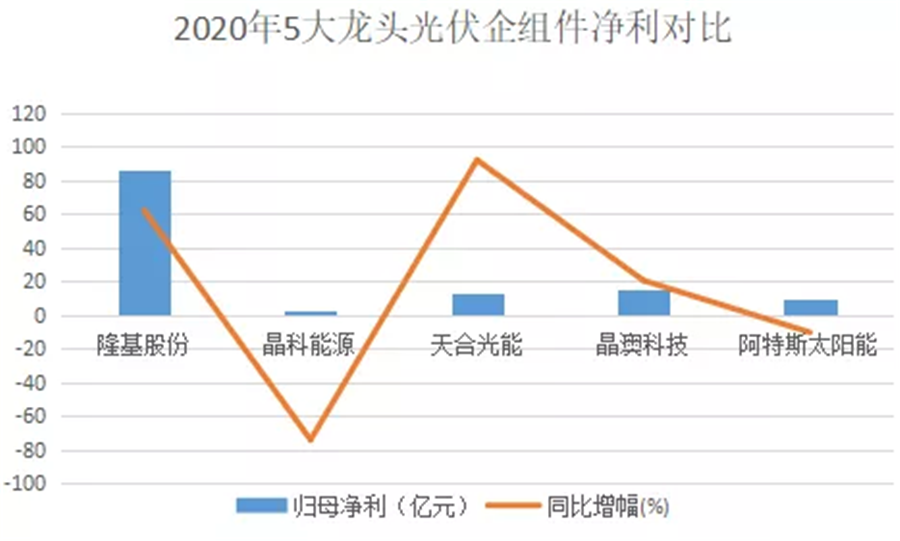

5大光伏龙头年报解析:市场向好业绩普涨,尴尬的是毛利率都在降 作者 / 陈翩翩 来源 / 华夏能源网 2020年报季即将结束,对于光伏龙头上市公司来说,可谓几家欢喜几家愁! 华夏能源网(www.hxny.com)对5大光伏组件企业隆基股份(601012.SH)、晶科能源(JKS.US)、天合光能(688599.SH)、晶澳科技(002459.SZ)、阿特斯太阳能(CSIQ)财报数据进行分析发现,5家龙头企业组件出货量、营收、净利都迎来上涨,其中,隆基股份凭借各项指标的高增长成为行业冠军,值得强烈关注。 然而,在各企业组件出货量节节攀升、净利普遍大幅增长之下,也有2家企业存在净利下跌的情形。另外,华夏能源网(www.hxny.com)进一步分析发现,企业普遍存在毛利率下降的尴尬。 究其原因,主要在于去年硅料、玻璃、芯片等原材料涨价吃掉了组件企业的很大利润。受主辅原料供应紧张还在持续,光伏补贴退去、政策支持减弱等因素影响,2021年光伏市场的竞争依然会非常激烈。 营收普涨,但盈利水平差别巨大 受疫情影响,2020年光伏行业遭受了巨大挑战。但受益于经济恢复增长及第四季度装机量的井喷,光伏企业全年整体表现不错。数据显示,2020年国内光伏新增装机量48.2GW,比 2019年的30.1GW,增长60%。  从5家龙头企业的年报不难发现,营收都全面上浮。其中,隆基股份凭借545.83亿元位居榜首,增幅达65.92%,成绩可谓非常亮眼。其它4家也都实现了业绩普涨,对于营收额的上涨,各家几乎都归结为出货量的增长。 但至于盈利多寡,各家是冷暖自知。 从归母净利润来看,5家企业的净利差别大,增幅差距也非常明显。从绝对值来看,隆基股份以85.52亿元的净利成为最赚钱的光伏企业。但从增幅来看,天合光能凭借91.9%的净利增幅位列首位。 晶科能源虽然以348.69亿元的营收额排名第二,但2.3亿元的净利不仅是5家企业中赚的最少的,且以74.3%的降幅垫底。 对此,晶科能源称,组件出货量增加是营收上涨的主因,但部分收益被组件平均售价下降所抵消。第四季度,晶科能源亏损明显,财报显示其净利润为-3.77亿元,上年同期为盈利3.7亿元。 尽管光伏大佬们不止一次在公开场合强调“不看重出货排名”,但组件出货量多寡对于企业盈利的绝对影响不言自明。从组件出货量来看,5家光伏龙头均全线增长,增幅最少的也有31.4%。出货量最高者为隆基股份(24.53GW),增幅高达223.98%处于毫无争议的领跑位置。 组件出货位次变化大,隆基登顶 华夏能源网(www.hxny.com)注意到,相比2019年前五,2020年在榜的5家企业没有变化,可见,强者恒强依然是行业真理。但是,位次变化却很明显,跃升最快的是隆基股份。  数据显示,2019年隆基股份组件出货量8.4GW,排名第五。2020年,其组件出货量(含自用)达到24.53GW,增长率高达223.98%,成为首个年度组件出货量超过20GW的光伏企业,也远远甩开了排名第二的晶科能源,拿下了年度组件出货量冠军。 2020年,隆基股份实现单晶硅片出货量58.15GW,其中对外销售31.84GW,同比增长25.65%,自用26.31GW;实现单晶组件出货量24.53GW,其中对外销售23.96GW,同比增长223.98%,自用0.57GW。2020年公司组件产品在全球的市场占有率约为19%,比2019年大幅提升11个百分点。 出货井喷,也让隆基股份坐上全球市值最高光伏企业的宝座。数据显示,截至4月29日,隆基股份市值高达3638.27亿元,而市值排名第二的晶澳科技其市值仅为434.41亿元,相差8倍以上。 作为曾经的全球光伏组件出货量前三甲,晶澳科技今年的排名有所下滑。IHS统计数据也显示,2020年晶澳科技组件出货量全球排名下滑至第四,2019年排名为全球第二。 年报显示,晶澳科技去年实现营收258.5亿元,同比增长22.17%;归属于上市公司股东的净利润为15亿元,同比增长20.34%。 近年来,晶澳科技一直实行产业链垂直一体化战略,不断向上端延伸。据统计,2020年以来,晶澳科技已宣布超过470亿元的产能扩建项目,涵盖光伏硅片、电池、组件等多数产业。 业内认为,虽然扩产计划不能一蹴而就,但产能提升效果较明显。截至2020年底,晶澳科技硅片和电池产能均为18 GW、组件产能23 GW,体量规模在全球领先。  出货量上,2020年晶澳科技电池组件出货量为15.88 GW,其中海外组件出货占比68.3%。2021年,晶澳计划的组件出货量目标为25-30GW,最高较去年增长近九成。 天合光能继续保持“探花”位置。其各项成绩非常亮眼,294.18亿元的营收,创成立以来的新高;12.29亿元的归母净利润,同比增91.9%,赚钱能力排行业第一,让人艳羡,也是公司近十年来最好表现。从单季度数据看,在下半年光伏供应链紧缺及涨价的情况下,天合光能第三、第四季度归母净利润分别同比增长了43.04%和52.49%,展现了强悍的供应链风险管理与成本控制能力。 阿特斯太阳能的净利润约为9.55亿元,同比负增长14.5%,这让业内有点意外。分析认为,这或许与阿特斯集团董事长瞿晓铧坚持“不争出货量,做好风控,避免坏账”的理念相关。 毛利率普降,原料涨价吃掉大量利润 从毛利润、净利润数据来看,5家龙头企业的变动较大。其中,2家企业的净利润增幅处于下降状态。另外3家净利润增幅处于正向的企业,其毛利率较2019年也处于下降状态。 年报显示,2020年隆基股份、天合光能、晶澳科技的毛利率分别为24.6%、15.97%、16.36%,相比2019年,降幅分别为4.3%、8.13%、23.04%。究其原因,从光伏产业链来看,原材料价格上涨的压力或许是因素之一。  华夏能源网(www.hxny.com)注意到,从2020年中起,受国际环境及产业链影响,光伏组件上游的玻璃、硅料等核心原材料出现大幅上涨,而下游光伏电站由于平价入网的价格限制,价格敏感度较高。两头“堵”的市场环境,让光伏组件企业只能牺牲自己的盈利。 值得一提的是,2020年天合光能、隆基、晶澳等龙头企业都在加强“硅片+电池片+组件”垂直一体化产能扩张,在保障自给率的同时,最大化获取全产业链利润。 从光伏行业整体发展看,2020年是有光伏补贴的最后一年,2021年起行业企业的正面交锋即将上演。 回顾光伏度电补贴史,扶持政策推动了光伏行业大发展,至今我国光伏新增装机连续8年位居世界首位,累计装机连续6年位居世界首位,这是非常耀眼的成绩。 近期,国家发改委近日就2021年新能源上网电价政策征求了相关部门意见,根据征求意见稿,2021年起新备案集中式光伏电站、工商业分布式光伏和新核准陆上风电项目,中央财政不再补贴。户用光伏电站2021年仍有3分/度的补贴,2022年起也不再进行补贴。 可以预见,丢开补贴“拐杖”后光伏企业将面临真正的考验。有分析认为,未来行业竞争格局将加速重构,产业链集中度将更高。一方面,龙头企业之间的竞争会更加激烈;另外一方面,排在后面的企业市场空间会被进一步挤压。 |

|

|