《太阳能》《太阳能学报》

创刊于1980年,

中国科协主管

中国可再生能源学会主办

《太阳能》杂志社有限公司出版

《太阳能》杂志:

Solar Energy

CN11-1660/TK ISSN 1003-0417

国内发行2-164 国外发行Q285

《太阳能学报》:

Acta Energiae Solaris Sinica

CN11-2082/TK ISSN 0254-0096

国内发行2-165 国外发行Q286

|

|

|

|

|

|

|

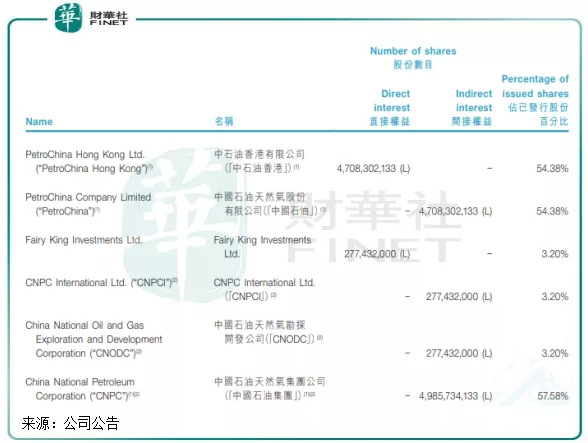

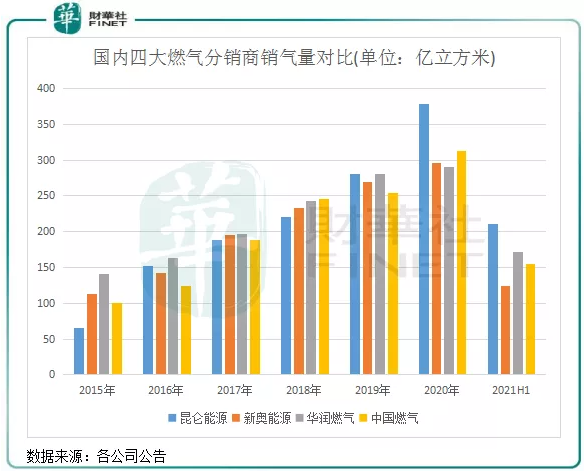

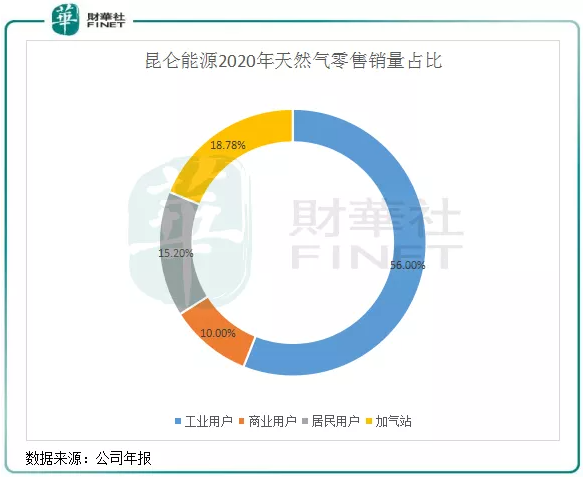

燃气起舞!拿下销气量桂冠的昆仑能源,业绩高增长可期?作者 / 港股解码 来源 / 港股解码 2021年以来,随着天然气价格飙升以及碳中和战略的推动,天然气成为能源市场中的焦点。  截至2021年6月底,中国石油集团累计持有昆仑能源57.58%股份,为昆仑能源控股股东。  此外,昆仑能源的LNG产业还是不容小觑,手握两座接收站(京唐LNG接收站和江苏LNG接收站),全国目前也仅有22座LNG接收站。在国内的燃气分销商中,除了昆仑能源,新奥能源、深圳燃气(601139.SH)也只有一个接收站,其他企业则没有接收站资源。  上图可以看到,在2020年,昆仑能源的工商业用户带来的天然气零售销量比重为66%,同比提升2.7个百分点。同期,新奥能源、中国燃气和华润燃气的这个比重为76.9%、61.9%及71.2%。 |

|

|